Los salarios privados formales y los públicos nacionales, caminan por detrás de la inflación

La paritaria más grande de la Argentina, que es la de Comercio, acaba de cerrar su acuerdo salarial por un 5% trimestral que se distribuirá en un 2% abril, 1,5% en mayo y 1,5% en junio. Dado el contexto del proceso inflacionario y tomando la tendencia de los últimos 9 meses las probabilidades de que pierdan contra la inflación son elevadas.

Es que los precios viene corriendo desde hace meses entre el 2,5 y el 3 por ciento mensual, a lo que luego se le agregó el comienzo de la guerra en Medio Oriente que, en términos estrictamente económicos, es un conflicto inflacionario para el mundo. Esto ya anticipa una cuota extra de presión para las góndolas durante marzo y abril. Ya en el Centro de Almaceneros de Córdoba, que miden regularmente la evolución de los precios, anticipan que marzo cerrará arriba del 3%; posiblemente en torno al 3,1% o 3,2%. Sería una garantía de nueva pérdida para el poder adquisitivo que a esta altura está exhausto.

Es que, en términos generales, las familias realizaron un fuerte ajuste durante 2024 tras el fogonazo inflacionario del primer tramo de ese año que ubicó al IPC del Indec por encima del 230% anual. En el límite del abismo hiperinflacionario. Pero luego de transitar un muy difícil año, la expectativa estaba puesta en que hacia 2025 y comienzos de 2026 ya el ciclo diera la vuelta y comenzaran a cosecharse algunos beneficios del esfuerzo. Pero para la gran mayoría ese momento todavía no ocurrió.

Los datos duros del Indec muestran que en el último registro de salarios correspondiente a enero hubo una nueva caída del poder adquisitivo. En general, el índice de salarios aumentó 2,5% con un IPC que escaló 2,9%. Generalmente, en los inicios del año se suele dar un fenómeno que muchos describen como de precios nuevos con salarios viejos. Las paritarias todavía están demoradas o en plena negociación pero los valores de los bienes y servicios siguen su ritmo habitual. Hay un desfasaje también estacional, pero ahora con condimentos adicionales.

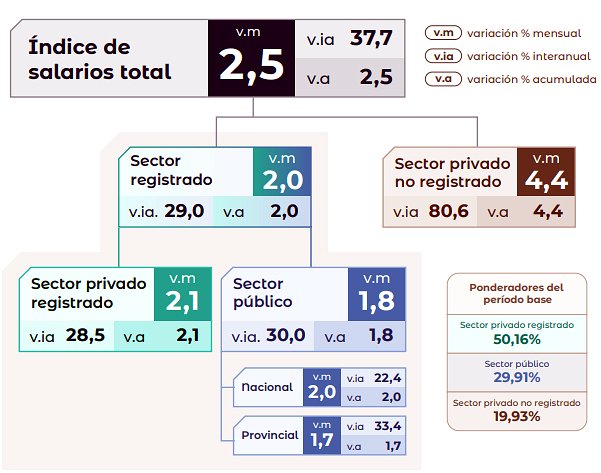

Ahora bien, al interior del 2,5% que es el valor que suele remarcar últimamente el Gobierno, hay una variedad de situaciones. Porque en ese dato convergen los salarios privados registrados, los privados no registrados, los públicos nacionales y los públicos provinciales; y cada uno de esos sectores tiene su propia marcha. La peor parte se la llevan los públicos nacionales.

Según ese último informe del Indec, los agentes nacionales tuvieron una recomposición del 2% en enero, pero del 22% tomando la comparación con igual mes del año anterior. Vale recordar que la inflación entre enero de 2025 y el mismo mes de este año fue del 32,4%. En definitiva tuvieron una pérdida de 10 puntos porcentuales. Por supuestos que al interior de ese sector, a su vez, hay contrastes entre lo ocurrido con fuerzas de seguridad, administrativos del Congreso o docentes universitarios, por ejemplo.

En los trabajadores del sector público provincial -promedio de todas las jurisdicciones- la recomposición de enero fue del 1,7% pero con un acumulado interanual del 33,7%, lo que los ubicó levemente por encima de la inflación.

Entre los empleados privados, los registrados que trabajan en blanco, tuvieron una recomposición promedio del 2,1% en enero lo que determinó un acumulado del 28,5% anual, casi 4 puntos por detrás de la inflación.

Finalmente, y el más distorsivo, es el de los privados no registrados, que además de contar con cierto «delay» en la publicación de los datos, muestra una escalada vertiginosa de sus ingresos durante el último año, aunque saliendo del subsuelo en la pandemia y en 2024. Según el Indec, ese sector tuvo mejoras salariales del 4,4% en enero y del 80,6% interanual, lo que muestra una gran recuperación de su poder adquisitivo. Es mezclando la realidad de estos cuatro sectores que finalmente se obtiene el 2,5% promedio de los salarios, pero como se observa, hay una gran heterogeneidad al interior con mayores pérdidas en el mundo privado formal y nacional público.

Lo que ocurre a su vez con la dinámica salarial es el telón de fondo de lo que comenzó a emerger a la superficie en los últimos meses: la gran morosidad de las familias. Tarjetas, créditos, bancos, fintech, todos registran niveles de morosidad elevada, en línea con tasas exorbitantes e ingresos que pierden sistemáticamente con los precios. Un combo que siempre tiene un límite temporal.